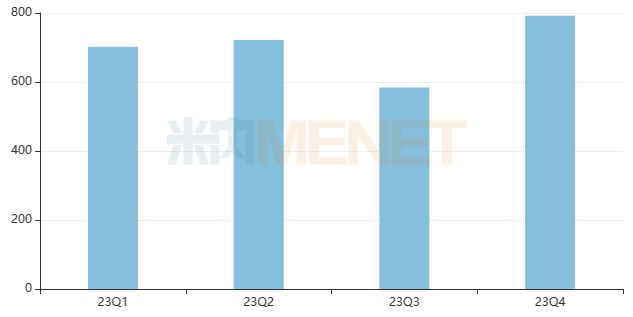

2023年一季度和二季度过评受理号数量均超过700个(以审评结论日期计),三季度有所回落,而四季度则大幅回升,受理号有近800个,涉及品种超过300个,同时也是全年过评受理号最多的季度。

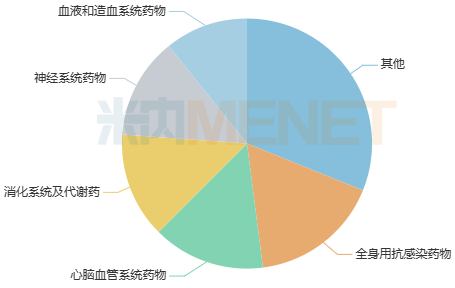

全身用抗感染药物、心脑血管系统药物、消化系统及代谢药、神经系统药物、血液和造血系统药物5个治疗大类是过评“大户”,其中,全身用抗感染药物和心脑血管系统药物均有超过50个品种。

从剂型来看,注射剂最多,有143个品种,其次是片剂,有129个品种。

15个产品“扎堆”过评,乐普、复星……猛攻50亿大品种

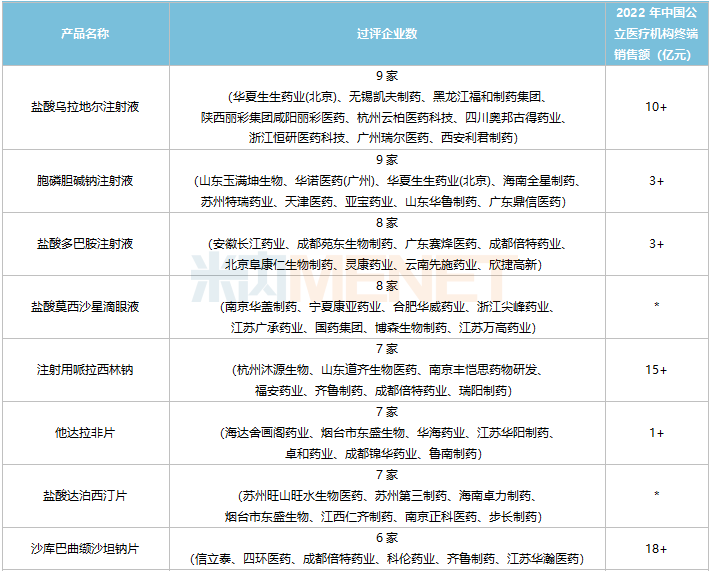

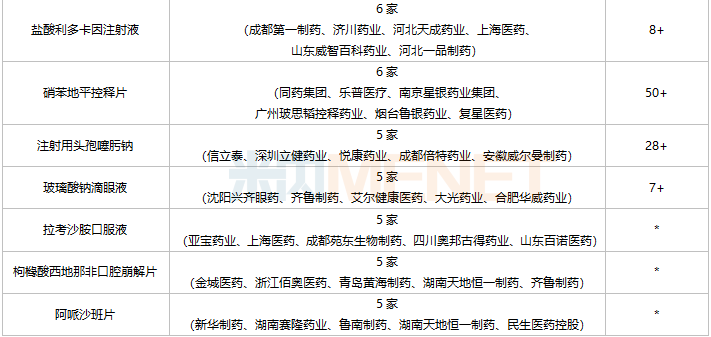

2023年Q4过评企业数5家及以上的品种(以集团计)

注:不足1亿元以*表示

15个产品有5家及以上企业过评,盐酸乌拉地尔注射液和胞磷胆碱钠注射液过评企业最多,均有9家。从销售规模来看,在2022年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端有10个过亿元产品,硝苯地平控释片50亿元级别的重磅品种,注射用头孢噻肟钠销售规模超过20亿元,盐酸乌拉地尔注射液、注射用哌拉西林钠、沙库巴曲缬沙坦钠片均是10亿元级别的大品种。

硝苯地平控释片是中国公立医疗机构终端

高血压化药TOP1产品,有22家企业拥有生产批文,其中21家过评。2020年,南京易亨制药拿下首家过评;2021年,青岛百洋制药、合肥立方制药等4家过评;2022年,广州一品红制药、扬子江药业集团等6家过评;2023年则多达10家,单第四季度就有乐普医疗、复星

医药、烟台鲁银药业等6家过评。目前,鲁南制药、亚宝药业等7家

企业均以仿制4类报产在审,获批后视同过评。

注射用头孢噻肟钠是中国公立医疗机构终端抗细菌化药TOP7产品,85家企业拥有生产批文,其中23家过评。2021年有金城医药、南京恩泰医药等5家过评;2022年有瑞阳制药、国药集团等8家过评,2023年有信立泰、悦康药业等10家过评。目前,安徽先锋制药、金鸿药业等10家的一致性评价补充申请在审。

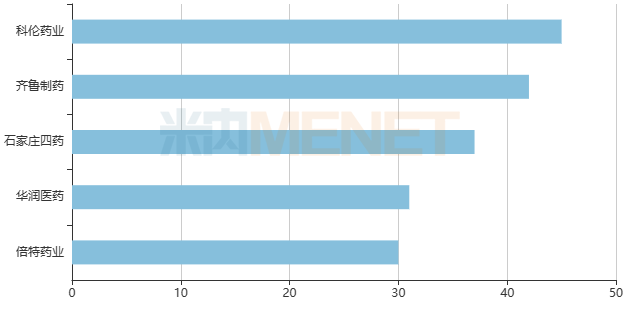

科伦、齐鲁、石四药领跑2023年过评榜,倍特火热

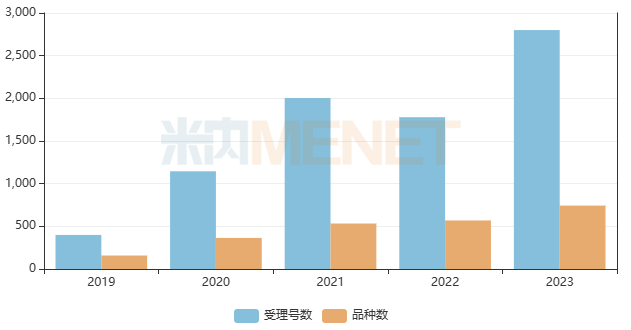

近5年通过/视同通过一致性评价受理号和涉及品种数量情况

近年来,仿制药一致性评价工作推进如火如荼,米内网数据显示,2023年超过2500个受理号通过/视同通过一致性评价,涉及品种超过700个,企业集团超过600家。从过评受理号申请类型来看,新分类占比超过65%。

2023年过评品种数量TOP5企业(以集团计)

科伦药业和齐鲁制药均有超过40个品种过评,石家庄四药、华润医药和倍特药业均有30个及以上品种过评。

科伦药业在2023年通过/视同通过一致性评价品种数量最多,其中,氢溴酸替格列汀片、胞磷胆碱钠注射液、乳酸钠林格注射液、注射用头孢西丁钠葡萄糖注射液、复方电解质注射液(Ⅱ)等均为首家过评。从治疗大类来看,全身用抗感染药物最多,其次是血液和造血系统药物,均超过10个。

倍特药业在2023年有30个品种通过/视同通过一致性评价,其中,碘普罗胺注射液、达可替尼片、利匹韦林片等均为首家过评。从治疗大类来看,全身用抗感染药物最多,有8个;呼吸系统用药、心脑血管系统药物和消化系统及代谢药各有5个。

此外,正大制药、扬子江药业、国药集团、复星医药、上海医药、石药控股、鲁南制药均有超过20个品种过评,人福医药、福安药业、仁合益康等22家均有超过10个品种过评。

资料来源:米内网数据库、公司公告

注:米内网《中国公立医疗机构

药品终端竞争格局》,统计范围是:中国城市公立

医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至2024年1月25日,如有疏漏,欢迎指正。