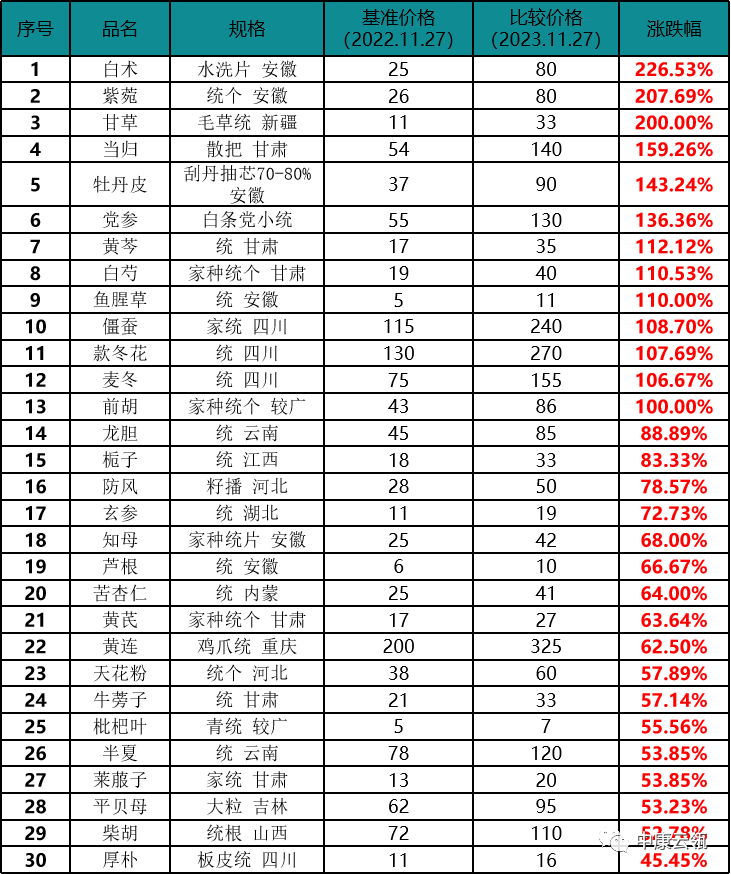

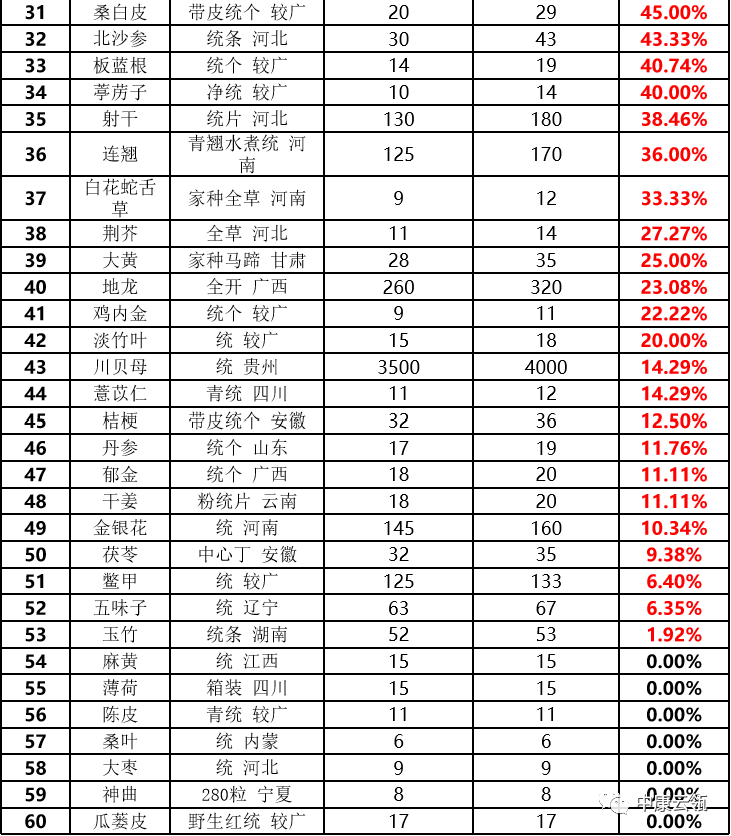

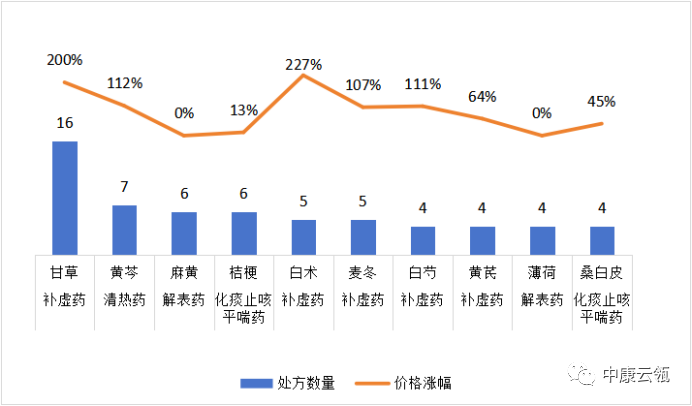

甘草,作为中药界的万金油,基本是“十方九草”,位居使用频率之首也是理所当然。

今年产新后,甘肃等产区均反馈产地产量有限,产新期行情多有波动,商家关注较高。近期货源正常购销,价格从跌转稳,现市场甘草5-8丁价格在35元(千克价,下同)上下,继续关注后期货源走销情况。

黄芩,产地货源走动顺畅,市场新货来市量不大,市场商家较为关注,近期货源小批量走动较好,行情坚挺运行,现山西统货价格在38-39元左右。今年产量不大,关注后市消化情况。

麻黄,属毒麻品种,市场需有资质方可经营。因为市场经营商家少,流通量不大,商家少有关注,近期行情变化不大,切好的货价在23元上下,继续关注后期市场来货情况。

桔梗,目前内蒙古产区受降雪影响,产新结束,近期关注商家增多,但货源实际走销一般,行情暂时无明显变化,现市场桔梗内蒙古产去皮货价格在31-32元之间,其它地方含量货价格在43-45元之间。该品种除了内蒙古产区,其余产地产量不大,关注后市消化库存情况。

白术,今年受暴雨影响,河北地产货减产严重,但由于前期行情已经上涨,产新后行情在坚挺中运行,现市场安国一年生白术片价格在65元上下,继续关注后期货源实销情况。

川麦冬,距离产新还有一段时间,市场货源供应量相对不大,近期价格在坚挺中运行,现市场川麦冬药厂货价格在155元上下,中等货价格在165元,好货价格在170-175元之间,今年行情较高,种植面积不小,预计产新后行情下行压力较大。

白芍,产地上市量依然较大,受集镇市场走动不快、行情转萎影响,市场价格疲软不前,目前市场尾芍好的多要价在32-33元,一般的尾芍售价在30元左右,小三四级货售价在40元左右,大三四级货售价在40-45元之间不等。

黄芪,产地产新继续,今年产量一般,市场陆续新货上市,商家关注力度一般,行情平稳运行,现市场毛二条价格在18-19元之间,净二条价格在21-22元之间,继续关注后期货源走销情况。

薄荷,去年价格较高,刺激种植面积增加,今年产量较大,前期行情下滑,近期需求稳定,市场来货充足,商家出售比较积极,行情平淡运行,现统货价格在7-7.5元之间,后市利好有限。

桑白皮,广西等地正在产新,今年新货产量一般,市场近期货源处于正常购销状态,商家关注力度不高,行情平稳,现市场桑白皮半刮皮货售价在30元,刮皮80%的货价格在35元,出口级货价格在50-55元之间。

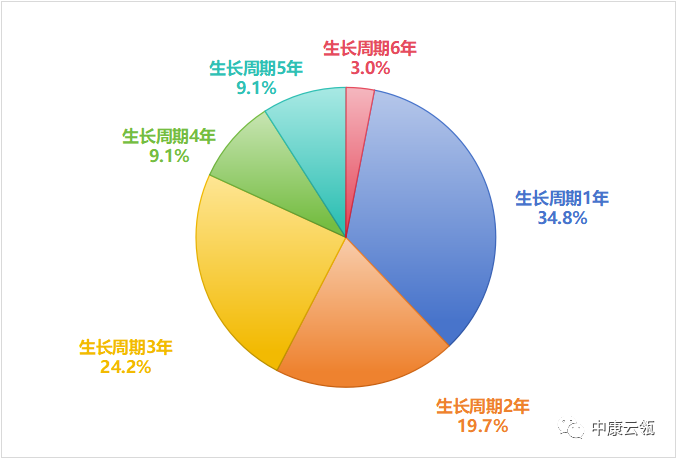

四、三省方案涉及药材品种生长周期分析

图5:三省方案涉及中药材品种生长周期

从三省方案涉及

中药材品种生长周期来看,随着中药材种植技术成熟,大部分中药材生长周期都缩短到3年以内,一年生甚至几个月就产新的品种占比超过30%。

比如麦冬,麦冬主产于四川绵阳、湖北欧庙、福建泉州,山东为新产区,川麦冬主产区在四川绵阳市三台县花园镇及周边乡镇,是全国最大的种植基地。

麦冬多栽培于土壤肥沃、质地疏松、排水良好的平坡地或者稻田,种植技术要求低,管理粗放的特点而深受产区药农们的喜爱。一般都是每年的3-4月份产新,亩产在300-400千克左右,可以一边采挖一边种植,生长周期为一年,湖北麦冬是正月十五以后开始产新,四川麦冬产新开始基本上就是湖北麦冬产新结束时。由于麦冬生长周期短,高价持续时间不会超过2年,预计2023-2024年产新后行情会出现理性回落。

五、综合点评

1、白术、甘草等品种

采购成本压力较大 原料压力测试显示,目前四川、浙江、河南三省发布的支原体肺炎防治方案涉及中药材原料从供应量压力上看,主要来自于白术、甘草、紫菀和款冬花等;而从质量压力上看,主要来自于当归、紫菀、款冬花等。

2、2022年之前甘草种植不赚钱 种植甘草一亩地需投入4000-5000元,亩产鲜货1500-2000千克,按照2022年之前鲜货3-5元的价格计算,每亩毛收益在4500-10000元之间,纯收益平摊到每年就很有限了,因此2017-2022年,甘草的种植面积都在萎缩。

2022年甘草产新后,鲜货价格上涨到7元,每亩收益达到1万-1.4万元,农户2023年种植积极性大大提高。而且,甘草家种与野生含量指标上有所差异,家种货甘草酸含量较低,野生货的甘草苷不易达标,其他项容易合格,因此进口中亚进口野生货甘草酸含量较高,在药厂投料使用时,两者多混合使用。国内野生甘草资源萎缩,但国外如哈萨克斯坦、乌兹别克斯坦和阿塞拜疆等地野生资源相对丰富。

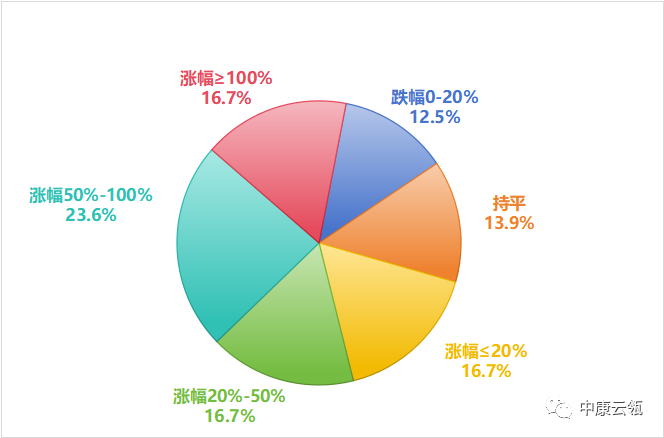

综上所述,中药材普涨令药企和消费者苦不堪言,3年里,超过80%的品种都出现不同程度的上涨。本来,大部分涨价品种价格已经到顶,继续大幅上涨可能性不大,商家也普遍不看好后市。但近两个月的呼吸道传染病高发,给抗疫类药材,特别是止咳平喘类药材供给带来较大压力,部分品种价格再度冲高,不过,近3年高价刺激的产能已开始在秋冬季集中上市,有望缓解相关品种供给危机。