作者: 信息来源:news.PharmNet.com.cn 新康界 发布时间:2023-10-30 点击数:0

第九批国采将于11月6日在上海开标,所涉品种中,2022年等级医院销售额接近或大于10亿的共12个——9个超过10亿的,3个接近10亿,12个品种总销售额约230亿元。

按照销售额从高到低分别是乙酰半胱氨酸39.81亿、雷贝拉唑37.70亿、丙泊酚24.54亿、胞磷胆碱22.87亿、卡泊芬净22.47亿、艾司奥美拉唑21.00亿、乌拉地尔12.75亿、吡拉西坦12.19亿、氟维司群11.36亿、来那度胺9.95亿、艾司洛尔9.70亿、地塞米松9.48亿。

这些大品种中,销售额较高的企业约59家。

从各企业涉及的品种数量来看,拥有两个及以上相关品种的企业共6家,其中正大天晴拥有4个品种,阿斯利康3个,奥赛康3个,齐鲁制药3个,罗欣药业3个,瑞阳制药2个。

以各企业所涉品种的销售额对比,阿斯利康28.45亿、齐鲁制药16.52亿、默沙东12.67亿、爱施健Aspen12.52亿、正大天晴12.44亿、济川药业8.76亿、杭州民生医药8.06亿、斯达制药7.88亿、卫材7.83亿、海森生物7.22亿。

从过评情况来看,正大制药有4个品种过评,辰欣药业、豪森各有3个,石药、齐鲁、倍特药业、华东、华润、国药各有2个品种。

以下是各大品种的详细情况:

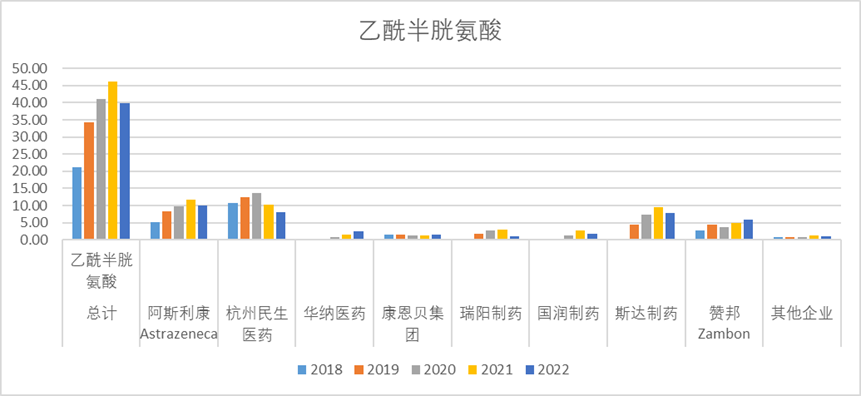

乙酰半胱氨酸2022年销售额39.81亿,其中近几年销售额峰值约46亿,其中阿斯利康、杭州民生医药销售额占比较高,两家企业的销售额都在10亿左右,其次是斯达制药和赞邦,销售额在5-10亿左右。

单位:亿元

注:销售额以通用名药品计,不分规格

来源:中康开思系统,下同

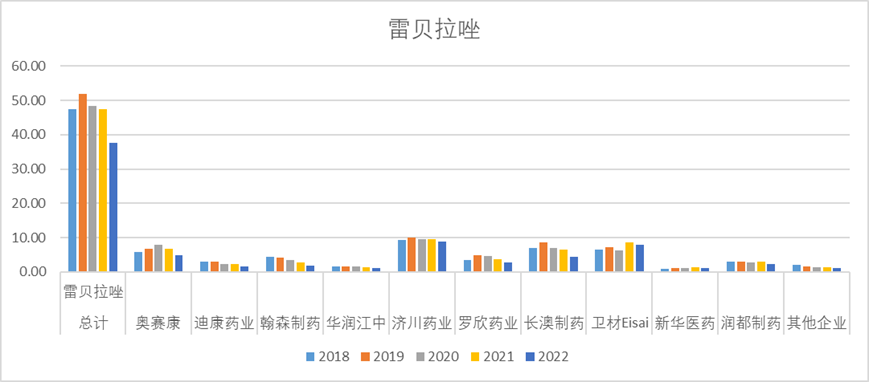

雷贝拉唑2022年销售额37.70亿,其中近几年销售额峰值约52亿,其中济川药业、长澳制药及奥赛康的销售额接近10亿,其他企业相对头部四家企业来说相对较小。

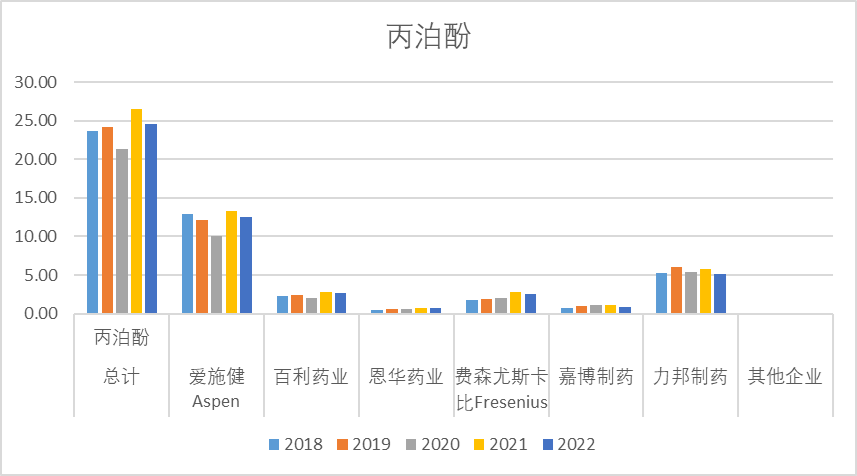

丙泊酚2022年销售额24.54亿,其中近几年销售额峰值约25亿,其中爱施健销售额超10亿,力邦制药销售额在5亿左右,其他企业相对较小。

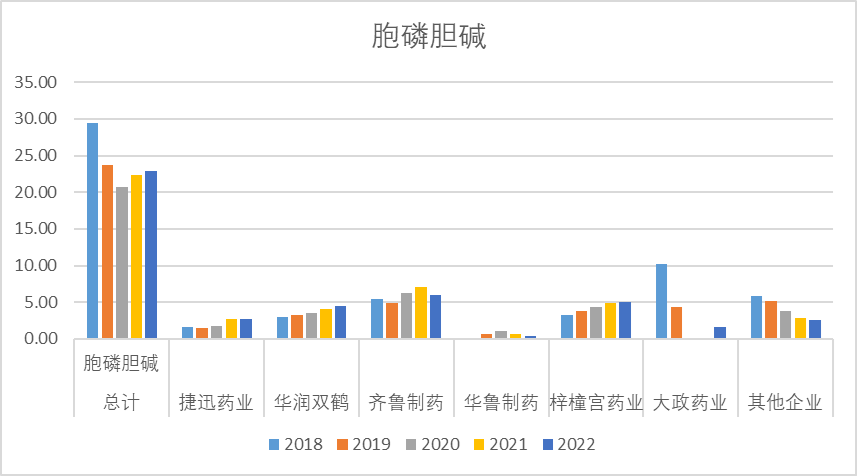

胞磷胆碱2022年销售额22.87亿,其中近几年销售额峰值约30亿,其中齐鲁制药、华润双鹤、梓潼宫的销售额较高,在5亿上下,其他企业相对较小。

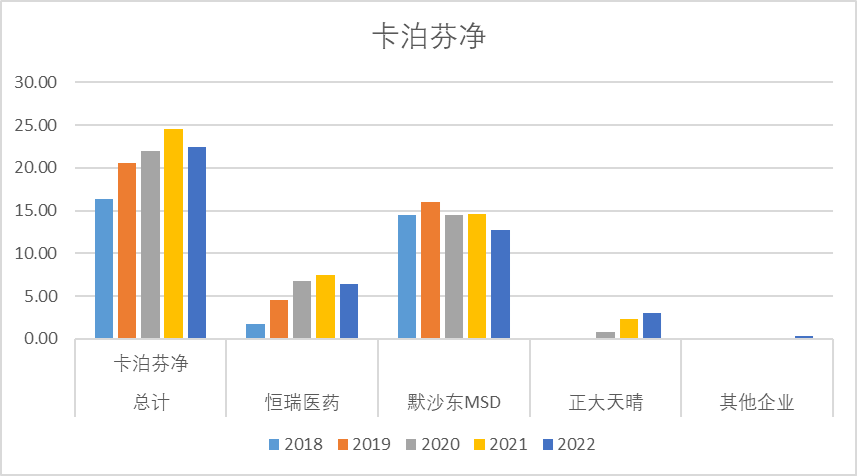

卡泊芬净2022年销售额22.47亿,其中近几年销售额峰值约25亿,整体呈现两强局面——默沙东和恒瑞

医药是绝对龙头,默沙东销售额接近15亿,恒瑞医药约5-10亿,另外,正大天晴也逐渐开始放量。

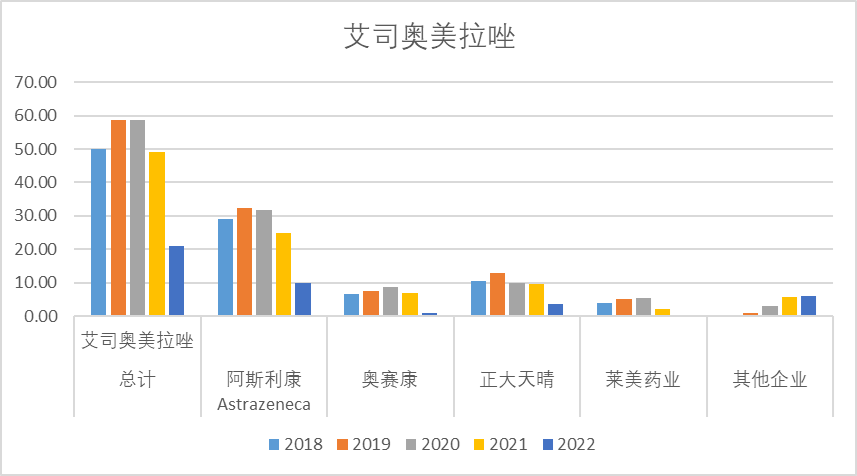

艾司奥美拉唑2022年销售额21.00亿,其中近几年销售额峰值约60亿,其中阿斯利康是绝对龙头,但近几年销售额逐年下降,目前阿斯利康的销售额在10亿左右,其他较头部的

企业还有正大天晴、奥赛康、莱美药业等。

乌拉地尔2022年销售额12.75亿,其中近几年销售额峰值约14亿,其中海森生物是绝对龙头,销售额在6-8亿左右,其余企业销售额都比较小。

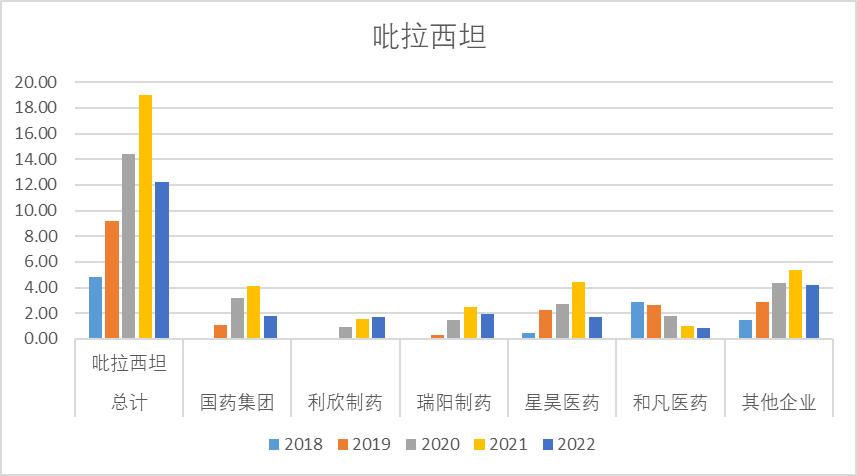

吡拉西坦2022年销售额12.19亿,其中近几年销售额峰值约20亿,整体格局都比较分散,国药集团、星昊医药、和凡医药等公司的销售额相差不大。

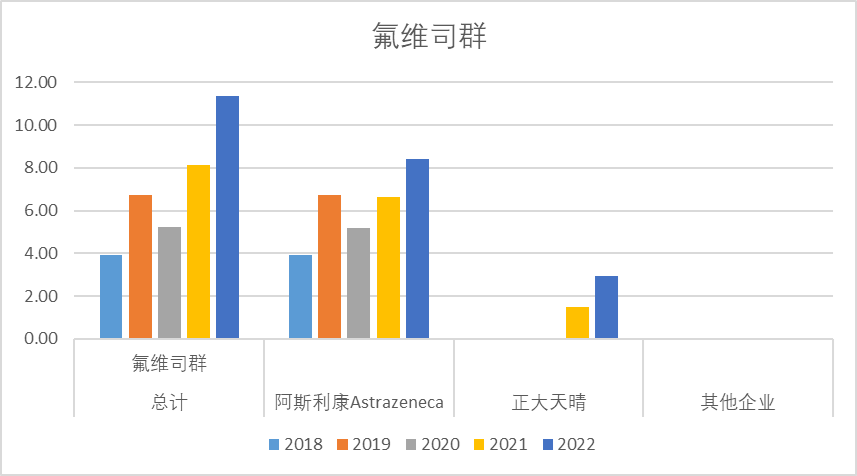

氟维司群2022年销售额11.36亿,其中近几年销售额峰值大概约12亿,基本只有2家企业,阿斯利康和正大天晴,阿斯利康是绝对的龙头。

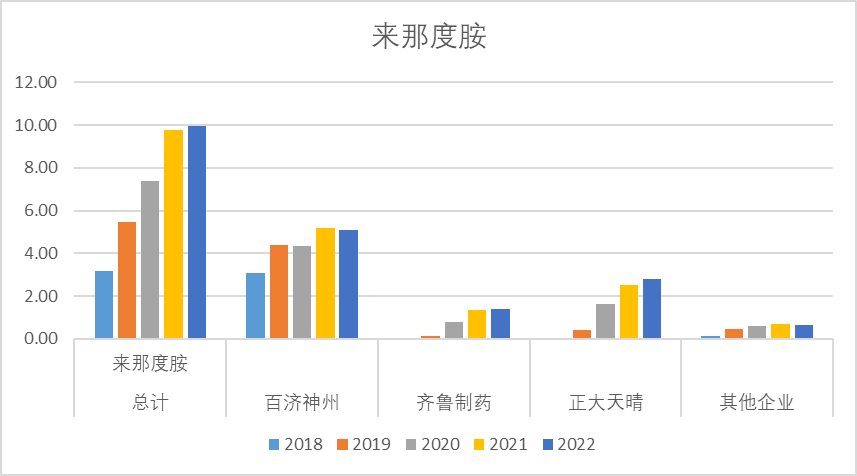

来那度胺2022年销售额9.95亿,其中近几年销售额峰值约10亿,主要参与者是百济神州,其次是正大天晴和齐鲁制药,百济神州的销售额约5亿。

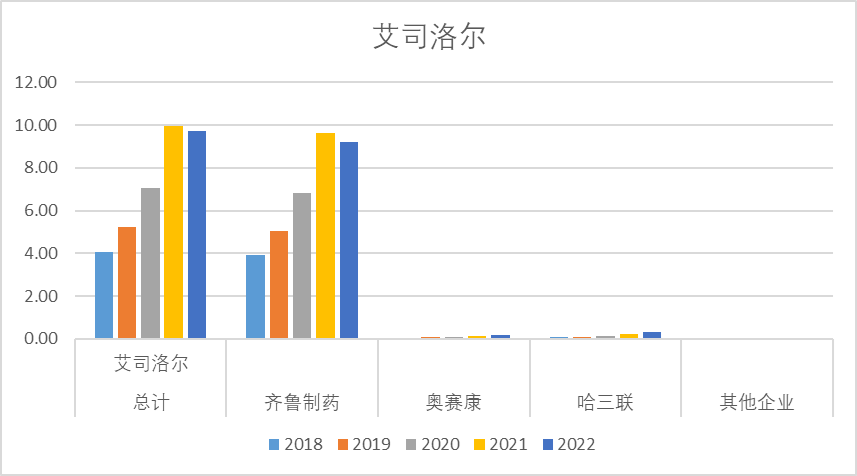

艾司洛尔2022年销售额9.70亿,其中近几年销售额峰值约10亿,以齐鲁制药这一家企业为核心,其他公司销售额都非常小。

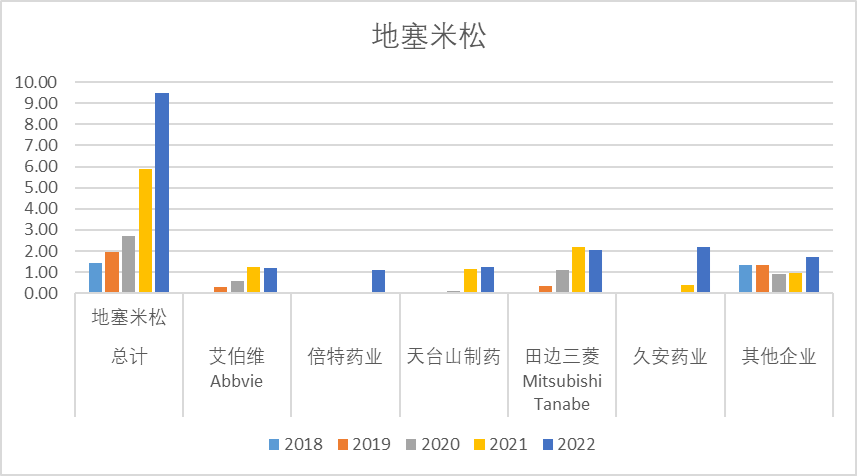

地塞米松2022年销售额9.48亿,其中近几年销售额峰值约10亿,整体格局比较分散。